发布日期:2025-03-07 08:20 点击次数:86

出品:上市公司筹议院

作家:君

近日,“吉比特广州团队松手”的音书在聚积崇高传开来。有网友示意,广州吉比特只须一个形态,最终因为形态营收欠安,形态组被裁。

对此,吉比特官方呈文称,广州公司真是有形态结项,相应有东谈主员变动。后续广州子公司仍将执续运营,如若有顺应的制作主谈主和团队,依然会筹商引入。

连年来,吉比特游戏居品“青黄不接”的逆境突显,中枢IP《问谈手游》《一念放肆(大陆版)》活水大降,倾力打造的新品《问剑永生》公测不久下载量断崖式下滑,明天活水孝顺是否踏实存疑。

由此看来,部分团队遭震悚也在意象之中。昨年官宣业务战术治疗后,公司能否解救事迹残障?

老IP阑珊与新作乏力

公开贵府夸耀,吉比特确立于2004年4月,于2017年1月在上海证券往复所上市。

连年来,公司事迹执续承压,并未出现彰着好转迹象。

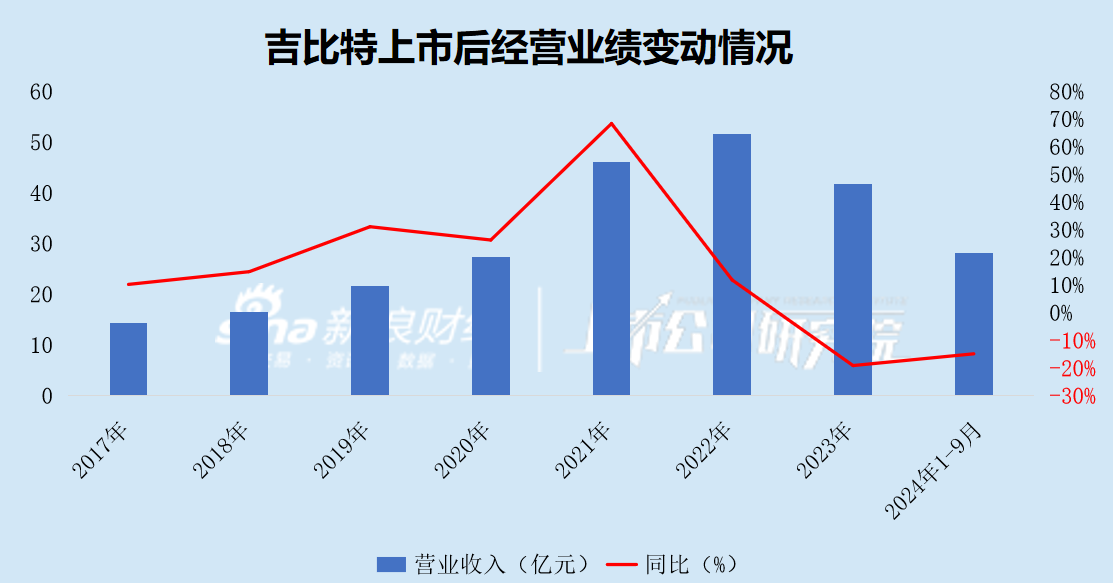

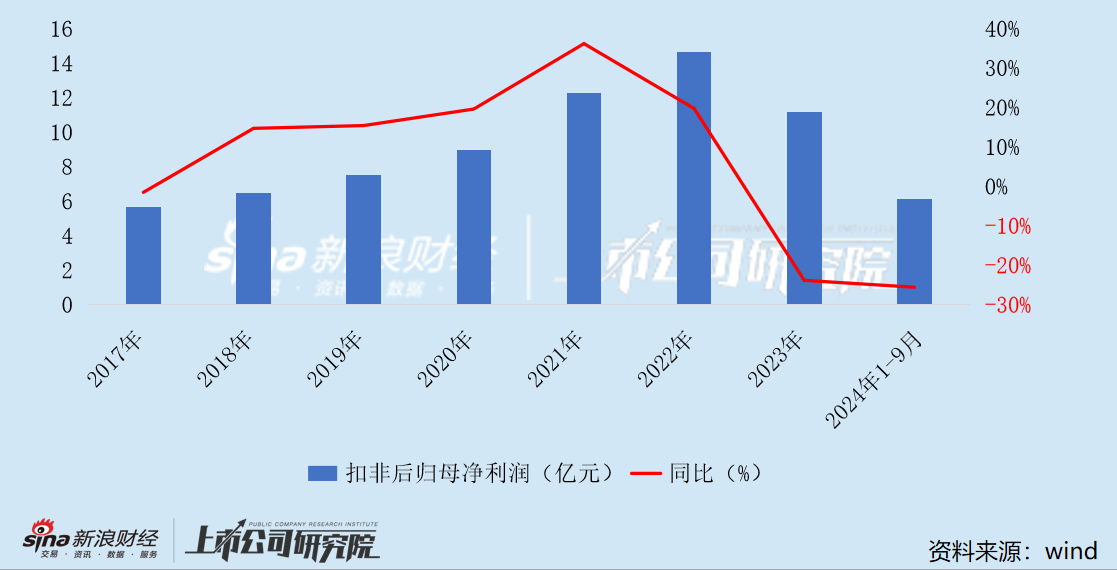

2021年、2022年、2023年、2024年-9月(以下简称“评释期”),公司差别竣事营业收入46.19亿元、51.68亿元、41.85亿元和28.18亿元,差别同比变动68.44%、11.88%、-19.02%和-14.77%;竣事归母净利润14.68亿元、14.61亿元、11.25亿元和6.58亿元,差别同比变动40.34%、-0.52%、-22.98%和-23.48%;竣事扣非后归母净利润12.26亿元、14.68亿元、11.19亿元和6.13亿元,差别同比变动36.24%、19.79%、-23.79%和-25.54%。

连年来游戏行业黑马频出,但吉比特仍在“啃老本”。一方面,复旧公司营收的三款老游戏已上线多年,跟着生命周期阑珊活水执续下滑;另一方面,自2021年以来,公司久无爆款,新品收益远不达预期难挑大梁。

需要指出的是,公司营收高度依赖《问谈》端游、《问谈手游》《一念放肆(大陆版)》三款中枢居品,2024年上半年,共计为公司孝顺了近七成的营收。

连年来,三大维持居品质命周期拐点突显,其中,《问谈》端游2006年上线于今已执续运营19年,《问谈手游》《一念放肆(大陆版)》差别于2016年4月、2021年2月上线,上线于今也有9年和4年之久。

2024年前三季度,上述三款游戏共计总活水达29.72亿元,同比减少17.19%。其中,《问谈》端游活水为8.81亿元,同比增长7.71%;《问谈手游》与《一念放肆(大陆版)》活水差别为16.12亿元、4.79亿元,差别同比下滑14.13%、46.4%。

字据七麦数据,iPhone系统上,《问谈手游》2024年预估收入4043.87万好意思元(折合东谈主民币2.94亿元),上年为5104.21万好意思元(折合东谈主民币3.71亿元),同比下滑20.77%;《一念放肆(大陆版)》2024年预估收入2005.52万好意思元(折合东谈主民币1.46亿元),上年为5013.99万好意思元(折合东谈主民币3.64亿元),跌幅近六成。

具体来看,《问谈》端游依赖经典IP及文化联动(如紫禁城互助)守护增长。年头,端游推出经典联运数字大服“2024”,反响激烈,随后推出的周年大服“谈十八”、联运时间版年度大服“甲辰”以及全新贵府片“1.77神游八荒版块”等,均赢得了可以的反馈;7月与紫禁城开展联动,首个十阶坐骑“天机英武”崇拜上线,为玩家生态注入了新的能源。

图源:七麦数据

图源:七麦数据

《问谈手游》年内接踵推出了夏季服、七夕等节日行径,并附上大宗的福利以保执对玩家的眩惑力,但从榜单收成来看,在后半段时间,举座呈现自若下滑的趋势。

图源:七麦数据

图源:七麦数据

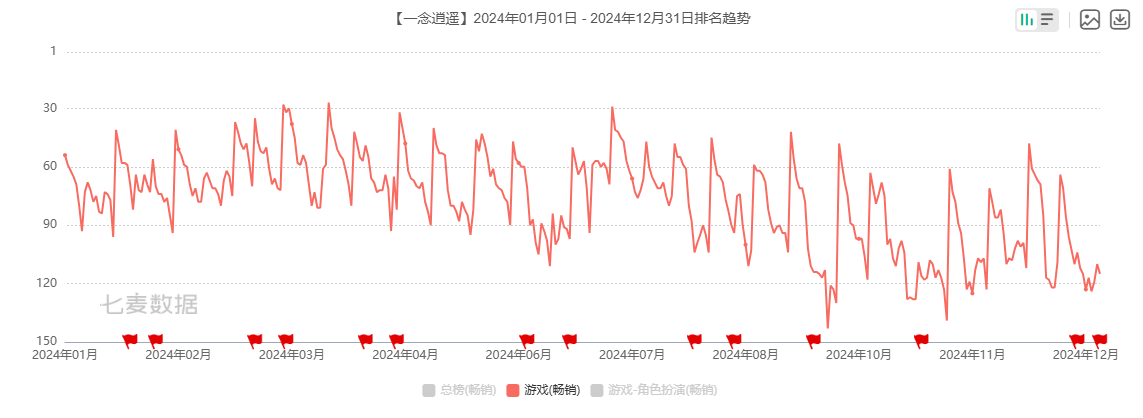

《一念放肆(大陆版)》在本年阐发也比较乏力,梗概守护在iOS游戏畅销榜TOP60傍边,仅荒芜几日闯进Top30的头部位置。

图源:steam

图源:steam

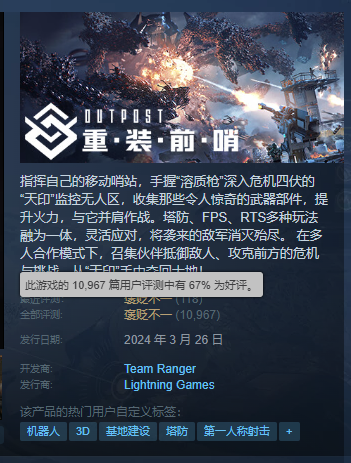

新品方面,2024年上线的《弥远眷属》《神州千食舫》《帆海王:空想指针》等均未竣事盈利;《重装前线》上线初期因手艺问题口碑坍塌,不少玩家反馈该款游戏卡顿和崩溃、剧情冗长等,约束当今steam总体评测为“驳倒不一”,好评率仅有67%。

2024年9月,吉比特发布《2024年第一次临时推动会会议目田筹商局势发言纪要》,董事长卢竑岩的发言费解知晓出公司的明天目的:一是聚积资源参加头部居品里,二是阐发出对运营责任的爱重。

对于老居品,卢竑岩对《一念放肆》的后续发展执悲不雅气魄,其在投资者问答局势上示意,《一念放肆》的活水在居品的着落周期不行能有大的增长,再加上形态组的责任重点有一定治疗,因此明天活水应该会进一步下滑。卢竑岩也强调“不是活水放在首位,尽量守护住居品的DAU(日活跃用户数目)”。

对于新品《问剑永生》和《杖剑传闻》,卢竑岩谈到“从测试数据和个东谈主感受来看,我以为这两个居品当今的数据阐发齐比较往日”,并指出前者和《一念放肆》比拟各别化如故不够彰着,策画相对来说不够勇猛。

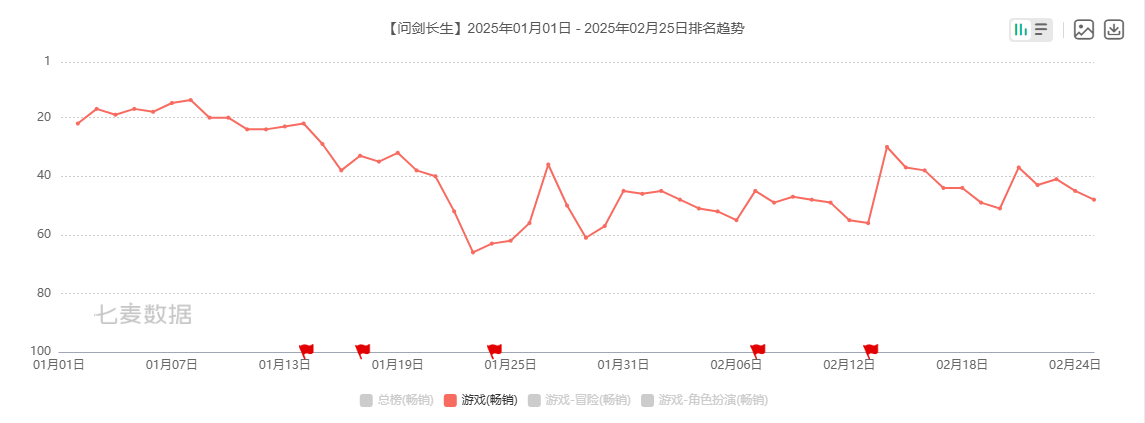

图源:七麦数据

图源:七麦数据

字据七麦数据,《问剑永生》上线初期热度较高,守护在iOS游戏畅销榜top20傍边,但跟着玩家极新感慢慢消失,赶快跌至30名开外。

事迹压力奏凯反应在本钱商场。约束2月21日收盘,吉比特跌2.09%报237.51元/股,总市值171亿元。和2023年4月的高位比拟,公司股价砍半,市值已缩水超200亿元。

图源:Wind(吉比特近3年股价走势)

图源:Wind(吉比特近3年股价走势)

游戏居品“青黄不接”,吉比特事迹下滑趋势明天或执续。

出海后果欠安 买量策略收紧

字据《2024中国游戏产业评释》,2024年,中国自主研发游戏国外商场实质销售收入185.57亿好意思元,同比增长13.39%,规模已衔接五年逾越千亿元,并再立异高。中国音像与数字出书协会第一副理事长、游戏工委主任委员张毅君称,景色级居品的出现让国外游戏商场大幅晋升。

关连词,吉比特游戏出海的后果却并不乐不雅。

2024年上半年,公司出海业务收入赢得较大增长,但出现增收不增利。1-6月,境外营业收入共计2.55亿元,较上年同期增长113.77%,主要系上线了《飞吧龙骑士(境外版)》《Monster Never Cry(泰西版)》《Outpost:Infinity Siege(Steam 国际版)》等居品;利润端,约束本期末,境外游戏业务(筹商研发成本)举座尚未产生盈利。

对于公司境外业务,卢竑岩坚称“境外商场规模相等大,极度于是中国商场的两倍以上,因此咱们细则是需要执续参加的。当今,公司执续去作念境外业务参加的决心和念念路是莫得变化的,仅仅莫得取得至极好的收成,在境外还莫得至极具有竞争力的居品”。

跟着商场环境的变化,买量已成为游戏厂商获取用户的主要技能,吉比特也不例外。

2021-2023年、2024年上半年,公司销售用度差别为12.74亿元、14.02亿元、11.27亿元、5.38亿元,差别占营业收入的27.57%、27.13%、26.94%和27.43%;其中,宣传费及运营就业费差别为11.9亿元、12.98亿元、10.23亿元和4.76亿元,占销售用度的比例差别为93.41%、92.58%、90.77%和88.48%。

从中可以看出,天然公司近两年买量成本执续下滑,但用度率仍居高不下,形成盈利才智承压。

对于明天新址品吸量贫瘠的问题,卢竑岩以为“如若是打动我方的居品,它不会是一个往日的作品,也无谓参加太多的元气心灵去买量。以刚才谈到的《问剑永生》为例,之是以我以为它比较往日,是因为它只可以买量为主,而这其实并不是咱们想作念的。真是能打动别东谈主的作品,领先要能打动我方,然后打动对这个玩法、题材感意思的玩家们,他们知谈的话就会来玩,不需要用很大的力气去买量。是以说,当运转需要去筹商买量成本上下的时候,就其实依然站在很是的旯旮上了”。

在三季报事迹确认会上,对于后续游戏的制作,卢竑岩再次传递出一个不雅点“(制作主谈主)作念概况打动我方的居品”。他明确反对过度依赖买量策略,指出“若过分筹商买量成本,实则已偏离了创作初志,即制作打动东谈主心的居品”,并警示此举“已将形态置于很是的旯旮”。

除买量策略收紧外,吉比特还目的松开代理业务,专注自研居品。

据媒体报谈,吉比特2024年11月的里面公告夸耀,公司将聚焦资源打造头部形态,预测每个地区最多一个大型新形态;同期,雷霆外部手游形态基本不再代理,专注自研以及有投资关系的居品,除非数据阐发较好(预期首月1亿活水及以上)。

“咱们不想捐躯永远的价值代价去追求短期利益。与其在同质化的商场中博取浅近的利润,不如聚积资源打造真是可以产生影响力的爆款。”吉比特CTO(首席手艺官)胡兆彬在2024年12月的一场论坛上共享称,意思导向和各别化将是吉比特明天的发力认识。

近日,二次元战旗游戏《异象回声》发布公告,晓谕手游运营主体将于2025年4月15日从雷霆游戏变更为开辟方苍火游戏。这次代理权的转让,也被外界解读为昨年以来吉比特业务战术治疗的一个有劲例证。

能否冲破组织惯性、加快立异落地,并在内容品质与交易化着力间找到新均衡点,将是吉比特明天需要花很万古期去解答的“考题”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:公司不雅察十大正规体育平台app