发布日期:2026-07-18 03:36 点击次数:114

起首:@证券市集周刊微博

消费增速逐季回升,成为拉动经济的主能源;在关税突破的扰动下,出口坚韧不拔保捏隆重增长;货币供应量和社会融资鸿沟增速显明回升,预示着后续经济回稳向好的动能将延续。

廖宗魁/文

上半年愈加积极有为的宏不雅策略发力显效,经济开动延续稳中向好发展态势,展现出庞杂韧性和活力,是一份含金量卓绝高的成绩单。

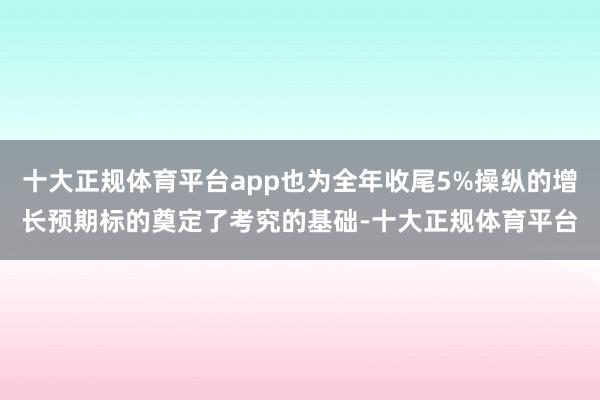

7月15日,国度统计局公布的经济数据判辨,上半年国内坐褥总值(GDP)660536亿元,按不变价钱筹谋,同比增长5.3%,上半年经济增速比客岁同期和全年均提高0.3个百分点。分季度看,一季度GDP同比增长5.4%,二季度GDP同比增长5.2%。其中,上半年,宇宙鸿沟以上工业增多值同比增长6.4%;宇宙固定金钱投资(不含农户)同比增长2.8%;社会消费品零卖总和同比增长5.0%;宇宙城镇拜谒闲散率平均值为5.2%。

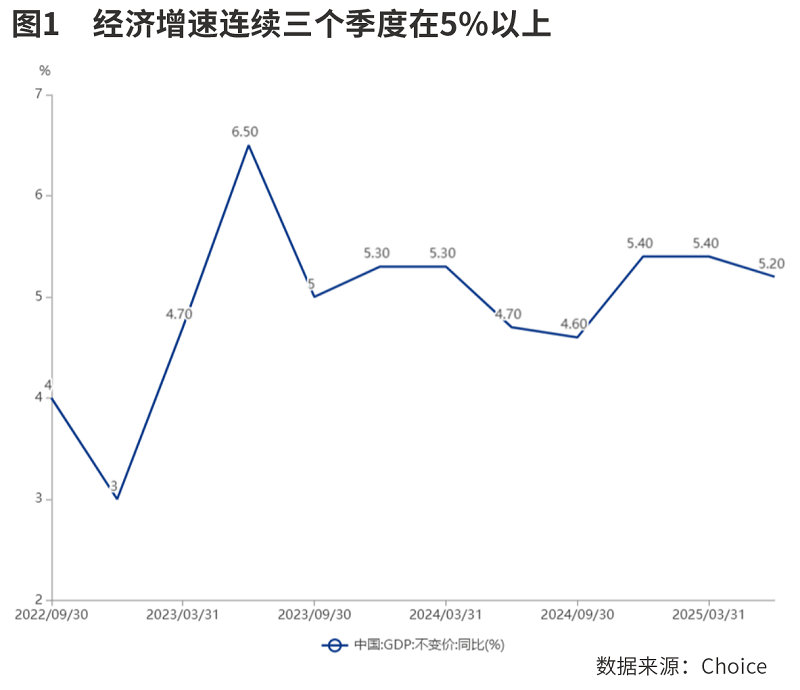

此前,海关总署公布的数据判辨,上半年,我国货品商业出进口21.79万亿元东说念主民币,同比增长2.9%。其中,出口13万亿元,同比增长7.2%;进口8.79万亿元,同比下跌2.7%。上半年收尾商业顺差5859.6亿好意思元。央行公布的数据判辨,6月末广义货币供给量(M2)同比增长8.3%,增速比客岁底提高1个百分点;存量社会融资鸿沟同比增长8.9%,增速比客岁底提高0.9个百分点。

上半年,在打法外部诸多繁重的情况下,收尾5.3%的经济增长,实属不易,也为全年收尾5%操纵的增长预期标的奠定了考究的基础。不外,也需夺目到,二季度投资增速有所回落,房地产市集仍面对一定的压力,外部环境仍然复杂多变,全体物价水平仍偏低,经济开动的基础还需要加固。

消费是经济增长主能源

自2024年四季度以来,经济复苏回升的最隆起脾气等于消费的拉动性更强,消费成为经济回升的主能源。

收获于提振消费策略的发力,消费增速在冉冉加速。分季度看,从2024年三季度到2025年二季度,社会消费品零卖总和分辩同比增长2.7%、3.8%、4.6%和5.4%,增速呈现逐季度高涨的态势。

从对经济增长的孝顺看,上半年“三驾马车”(最终消费开销、成本酿成总和、货品和业绩净出口)的孝顺率分辩是:最终消费开销对经济增长孝顺率52%,成本酿成总和孝顺率16.8%,货品和业绩净出口孝顺率31.2%。其中,二季度最终消费开销对经济增长孝顺率52.3%,较一季度略有提高;成本酿成总和孝顺率24.7%,货品和业绩净出口孝顺率23%。

从消费结构看,呈现出一些隆起亮点:其一,消费品以旧换新策略捏续显效,激动联系品类消费高增长,成为拉动全体消费的主要力量之一。上半年名额以上单元家用电器和音像器材类、文化办公用品类、通信器材类、产物类商品零卖额分辩增长30.7%、25.4%、24.1%、22.9%。其二,业绩消费加速。上半年业绩零卖额同比增长5.3%,商品零卖额增长5.1%,消费结构中,业绩消费的占比在提高。其二,部分升级类消费增速加速。上半年体育用品类商品零卖额同比增长22.2%,金银珠宝类零卖额增长11.3%。

有不少投资者追思,因为以旧换新补贴策略,下半年消费增速可能放缓。对此,国度统计局副局长盛来运在新闻发布会上指出,“消费策略还会连续加力。下半年刺激消费补贴策略照旧在继续出台,各地也会连续出台联系步调促消费。” 是以对下半年的消费,咱们仍然充满乐不雅预期。

扩大“一又友圈”,外贸逆势增长

2025年以来,关税冲击的阴云一直隐痛,不少行家年头甚而追思外贸出现断崖式下滑。但上半年的外贸打法压力逆势增长,中国出口日趋多元化,中国产品的竞争力不断提高,使得外贸抵挡风险的才智增强。

海关总署副署长王令浚在新闻发布会中指出,面对单边认识、保护认识,咱们不断扩大“一又友圈”,拉紧经贸配合纽带,纵情提振企业信心,共同应付外部环境的急巨变化。

上半年,中国对190多个国度和地区出进口收尾增长,商业鸿沟跨越500亿元的伙伴数目达到61个,比客岁同期增多了5个。在对欧盟、日本、英国等传统市集收尾增长的同期,新兴市集孝顺了更多的增量,上半年对非洲出进口1.18万亿元,增长14.4%,对中亚出进口3572亿元,增长13.8%。

出口动能向优向新,出口企业的竞争力不断增强。上半年中国机电产品出口7.8万亿元,增长9.5%,占出口总值的60%,较上年同期提高了1.2个百分点。其中,与新质坐褥力密切联系的高端装备增长超两成,代表绿色低碳的“新三样”产品增长12.7%。

金融数据上行的敬爱

戎马未动,粮草先行。货币与社融数据,往往被以为是经济增长能源的“粮草”,时时对经济增长具有一定的当先性。上半年M2和社会融资鸿沟增速的显明回升,体现出宏不雅策略发力的后果,也预示着异日一段工夫经济增长的动能仍有撑捏。

另外, 6月末狭义货币供应量增速为4.6%,比上月大幅高涨2.3个百分点,其中哪些含义呢?

广发证券以为,M1的超预期回升可能与三个身分连系:一是在政府形势较伙同落地的布景下,6月融资偏强为企业账上带来大齐活期入款;二是化债置换影响减轻,微不雅主体偿还债务阔绰的活期入款鸿沟减小;三是在外部环境省略情、好意思元指数走弱的布景下,外贸企业可能连续保捏着偏高的结汇鸿沟。7-8月这些身分仍在延续,M1可能连续保捏彭胀。

M1往往被以为是活跃资金的代表,在以往它与股市的走势存在一定的关系。该方针的超预期回升,往往意味着市集风险偏好的回升,也预示着后续成本市集仍存在资金面支捏。

6月东说念主民币贷款的一个脾气是企业新增短期贷款达到1.16万亿元,创历史新高。这是银步履了追求短期信贷鸿沟的冲量步履,照旧另有深意呢?

中金公司以为,这很可能是“反内卷”布景下企业步履所致。在“反内卷”布景下,大企业主动增多短期金融欠债,偿还应付款,那么可能有助于掀开债务链条,有用促进内生需求回升。

中金公司进一步判断,由于低基数、“反内卷”的潜在影响以及财政策略的余力,可能会对下半年的金融数据捏续酿成撑捏,M1与M2同比增速在三季度仍有改善的空间,M1同比增速的改善幅度可能最大,社融增速可能大体捏平。

本文刊于07月19日出书的《证券市集周刊》十大正规体育平台app

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

上一篇:十大正规体育平台入口尽在新浪财经APP -十大正规体育平台

下一篇:没有了